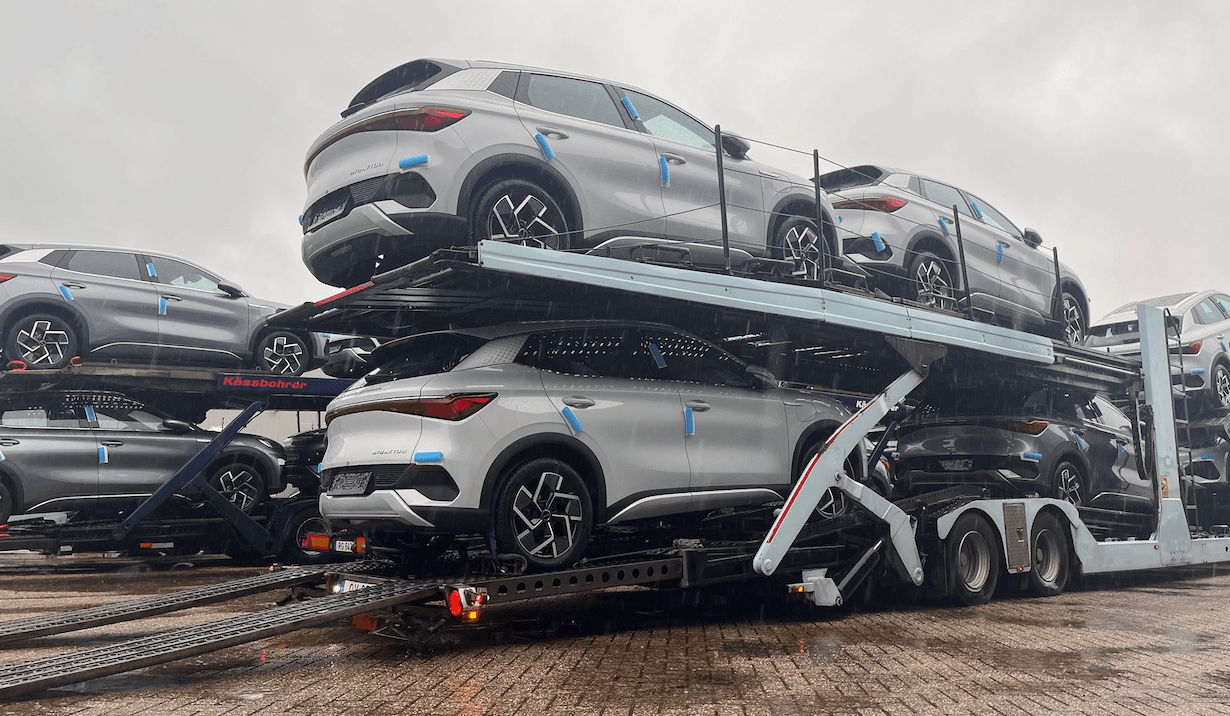

Le transport automobile est rarement au cœur des discussions dans la chaîne du remarketing. Jusqu’à ce qu’il s’enraye. C’est alors que l’on mesure à quel point la dépendance est forte : sans transport automobile, pas de livraison, pas de reconditionnement, pas de vente. Moteur silencieux de toute la chaîne, il lui arrive pourtant de caler.

Dans cet article, nous passons en revue les conséquences, pour le remarketing automobile, des dysfonctionnements du transport, les acteurs qui en subissent les effets, et les raisons pour lesquelles les solutions structurelles dépassent la simple « mise en circulation de davantage de camions ».

Le transport, maillon faible de la chaîne

Dans le remarketing, tout repose sur la fluidité. Un véhicule à l’arrêt coûte de l’argent — littéralement, chaque jour. Il n’est ni vendu, ni reconditionné, ni photographié, ni facturé. Le moindre retard dans le transport physique bloque l’ensemble de la chaîne, de l’achat à la livraison.

Ce qui aggrave encore la situation : le transport automobile ne souffre aucune alternative. Il n’existe pas d’itinéraire de contournement. Une voiture qui doit être acheminée d’Allemagne vers les Pays-Bas ne peut pas prendre l’avion si les camions sont pleins. Toute la chaîne doit attendre.

Un véhicule incapable de passer physiquement du point A au point B bloque l’ensemble du processus de vente, de reconditionnement et de règlement.

Le marché est vaste et les marges sont faibles

Pour mesurer l’ampleur du phénomène : en 2024, environ 6,5 millions de transactions de voitures d’occasion ont eu lieu en Allemagne, plus de 5,3 millions en France et plus de 2 millions aux Pays-Bas. La grande majorité de ces véhicules doit, à un moment ou à un autre, être déplacée physiquement.

Dans ce contexte, la crise de capacité dans le transport routier n’a rien d’abstrait. L’ECG comme l’IRU estiment qu’il manque aujourd’hui environ un tiers de capacité de camions par rapport à la période pré-Covid. Dans le même temps, les délais de livraison des nouveaux transporteurs de voitures atteignent quinze mois, voire davantage. L’expansion n’offre donc aucune réponse rapide.

Résultat : une insuffisance structurelle de capacité pour un marché qui ne faiblit pas. Et dans ce contexte, chaque perte d’efficacité se paie au prix fort.

Qui en subit les effets - et comment

Les conséquences de la pénurie de transport et des retards ne se répartissent pas de manière uniforme. Elles varient selon la position dans la chaîne.

Les concessionnaires

Pour les concessionnaires automobiles, l’indicateur clé reste le « jour d’immobilisation » : chaque jour où un véhicule demeure invendu sur le parc voit sa valeur se déprécier. Les retards de transport allongent ces délais, pèsent sur la rentabilité et contraignent à des décisions sous-optimales, comme aller récupérer soi-même les véhicules ou accepter des délais de livraison incertains et prolongés.

Propriétaires de flottes et sociétés de leasing

Lorsqu’un véhicule reste immobilisé à l’expiration du contrat faute de transport disponible, il passe du statut de « flux de trésorerie entrant » à celui d’« actif immobilisé ». L’exposition à la volatilité des prix du marché de l’occasion augmente chaque jour. Sur un marché fortement fluctuant, le risque est loin d’être théorique.

Plateformes de remarketing en ligne

Pour des plateformes telles que CarOnSale, Autoproff ou CarCollect, la fiabilité logistique est indissociable de la promesse faite aux utilisateurs. La pénurie de transport les confronte à un dilemme : absorber des coûts logistiques plus élevés ou accepter des délais de livraison plus longs, au détriment de l’expérience client. Aucune option n’est sans coût.

Charge réglementaire par pays : trois scénarios différents

Outre la contrainte structurelle de capacité, la vulnérabilité de la chaîne logistique varie selon les pays, en fonction des réglementations locales et de la géographie.

| Pays | Principaux facteurs de risque | Impact sur la chaîne d'approvisionnement |

|---|---|---|

| Allemagne | Péage CO₂ pour les véhicules de plus de 3,5 tonnes, interdiction de circuler le week-end et normes de chargement strictes (VDI 2700). | Coût important et choc de conformité. L'ECG avertit qu'une proportion substantielle de la flotte est confrontée à des risques opérationnels en l'absence d'une période de transition adéquate. |

| France | Interdiction générale de conduire les week-ends et les jours fériés, combinée à une vulnérabilité structurelle aux grèves. | L'étroitesse des plages horaires crée des pics de pression imprévisibles. Les blocages physiques peuvent paralyser des flux de transport entiers. |

| Pays-Bas | Forte dépendance à l'égard des corridors d'importation via l'Allemagne et le port d'Anvers. | Rareté des produits dérivés : les perturbations survenant ailleurs en Europe ont un impact direct sur la disponibilité et les délais de livraison aux Pays-Bas. |

Les perturbations en Allemagne ou en France se répercutent presque instantanément sur les Pays-Bas. La chaîne logistique ne s’arrête pas aux frontières.

Le paradoxe de la « capacité propre »

Face à la pénurie, une réaction logique consiste à sécuriser sa propre capacité de transport : contrats dédiés, transporteurs attitrés, flotte interne. Les grands acteurs y recourent de plus en plus. Démarche compréhensible — mais non sans effet pervers.

En retirant de la capacité du marché libre, l’utilisation globale du transport routier devient moins efficiente. Les camions roulent plus souvent à moitié chargés ou reviennent à vide pour honorer des engagements contractuels spécifiques. Sur le papier, la capacité ne diminue pas — mais son efficacité, si.

Selon l’ECG, ce comportement nuit paradoxalement à la performance globale du marché. Il s’agit d’un problème classique d’action collective : chaque acteur optimise sa propre situation, au détriment de l’efficacité du système dans son ensemble.

Ce que cela exige du secteur

Augmenter le nombre de camions ne suffira pas — en tout cas pas à court terme. Le véritable enjeu réside dans une meilleure coordination de la capacité existante. Cela implique :

-

Une transparence accrue sur l’offre et la demande de capacité de transport, afin de limiter les trajets partiellement chargés et les retours à vide inutiles.

-

Un routage plus intelligent, où les plateformes facilitent l’adéquation entre capacité disponible et besoins réels de transport.

-

Une réflexion collective sur l’usage de la capacité dédiée, en intégrant la performance globale de la chaîne logistique, et non les seuls intérêts individuels.

Le transport routier reste un travail invisible. Mais dans la chaîne du remarketing, il en est une condition sine qua non. Optimiser la chaîne sans intégrer le transport relève de l’illusion.

Comment TransConnect aborde la crise de capacité

Sur un marché où la pénurie structurelle est devenue la norme, ajouter des camions n’apporte aucune solution. TransConnect adopte une autre approche : plutôt que d’accroître la capacité, la plateforme en optimise l’allocation. Elle s’appuie pour cela sur un pool multi-transporteurs de plus de 2 500 partenaires certifiés, combiné à une capacité garantie, une réservation rapide et une coordination personnalisée pour chaque transport.

Effet immédiat : une réduction du temps d’attente avant chargement. TransConnect annonce un délai moyen de chargement de quatre jours. La répartition des commandes entre un large réseau de transporteurs augmente les taux d’acceptation et limite les refus en période de pointe. Le regroupement intelligent et l’optimisation du remplissage améliorent le taux de chargement par camion, permettant une utilisation plus efficace de la capacité disponible. La gestion administrative et la communication client sont assurées de bout en bout, avec intégration API, suivi en temps réel, webhooks et gestion documentaire incluant un pilote eCMR pour la preuve numérique.

Ce que cela implique pour les clients

Pour les acteurs du remarketing, l’approche de TransConnect se traduit par des résultats tangibles. La réduction des délais améliore la rotation des stocks chez les concessionnaires et diminue l’exposition à la volatilité des prix pour les sociétés de leasing. Une exécution plus fiable, y compris sur des marchés sous tension, sécurise la planification et réduit le besoin de coordination manuelle.

Exemple : la collaboration avec CarOnSale illustre concrètement ces gains — un taux de livraison de 99 %, un délai moyen de 4,4 jours et des délais divisés par deux par rapport à la situation initiale. Une progression du taux d’acceptation des commandes de 95 % à 98 % pour un volume annuel de 10 000 véhicules représente environ 300 véhicules supplémentaires livrés à temps. Autant d’unités qui contribuent directement à améliorer la rotation des stocks et la scalabilité opérationnelle. Dans un marché structurellement tendu, l’enjeu est loin d’être marginal.