En 2025, les investissements directs chinois en Europe ont atteint 16,8 milliards d'euros. C'est le niveau le plus élevé en sept ans et 67 pour cent de plus qu'en 2024 (source : Rhodium Group). Le montant en lui-même dit peu de chose ; ce qui compte avant tout, c'est l'endroit où il est investi. Sur la part automobile, 7,6 milliards d'euros, quelque 93 pour cent sont liés aux chaînes d'approvisionnement des véhicules électriques. Un montant record de 9 milliards d'euros est allé à des investissements greenfield : de nouvelles usines, sur le sol européen. Construites à partir de zéro.

Pour tous ceux qui négocient activement du stock automobile européen plutôt que de seulement le vendre, cela change la structure de coûts. Le précédent article de cette série examinait comment les marques chinoises affectent les marges et l'après-vente des concessionnaires. Celui-ci examine comment les véhicules arrivent sur le marché européen. Le fait est qu'il arrive davantage de voitures chinoises et qu'elles ont de plus en plus souvent déjà été fabriquées ici. Ce constat a un impact majeur sur la logistique et sur l'ensemble du secteur.

Points clés

- L'argent va vers les usines, non vers les acquisitions. Les investissements chinois en Europe ont atteint en 2025 un sommet de sept ans, à 16,8 milliards d'euros, dont un montant record de 9 milliards consacré à de nouvelles usines. Il s'agit d'une capacité de production durable, délibérément implantée au sein de l'UE.

- La production se déplace vers l'intérieur des terres. De nouveaux sites de production comme Szeged, Saragosse, Madrid et Rennes sont plus proches des réseaux de concessionnaires d'Europe occidentale que les ports d'importation. S&P Global Mobility prévoit que d'ici 2035, environ 44 pour cent des voitures chinoises vendues en Europe pourraient aussi y être construites, en Europe ou en Turquie.

- Le flux logistique se déplace du port vers l'usine. À mesure que les véhicules sont de plus en plus livrés directement depuis des usines européennes, les itinéraires fixes et les grilles tarifaires statiques correspondent de moins en moins à la réalité. Un routage flexible, le spotfilling, une gestion plus intelligente des compounds et un reporting des émissions par corridor deviennent essentiels pour rester efficace et compétitif.

Les chiffres derrière le basculement, et pourquoi c'est différent cette fois

L'ampleur des investissements est impressionnante. Avec 16,8 milliards d'euros d'investissements chinois, l'Europe a vu sa part dans les investissements sortants mondiaux de la Chine passer de 17 à 25 pour cent en une seule année. L'Allemagne a attiré environ 2,5 milliards d'euros, soit près de trois fois plus que l'année précédente. La France s'est établie à quelque 1,9 milliard d'euros, un quadruplement par rapport à un an plus tôt.

Mais le basculement le plus important ne réside pas dans le volume des investissements, mais dans leur nature. Là où la vague d'investissements chinois d'avant 2018 consistait surtout en rachats d'entreprises et de marques européennes existantes, cette vague-ci porte sur la création de nouvelles capacités de production. Des investissements greenfield à un niveau record se traduisent par de nouvelles usines, de nouveaux emplois et de nouvelles lignes de production, délibérément ancrés au sein de l'Union européenne.

L'un des principaux moteurs de cette évolution réside dans les droits de douane européens sur les véhicules électriques chinois. Depuis le 30 octobre 2024 s'appliquent des taux propres à chaque entreprise : 17,0 pour cent pour BYD, 18,8 pour cent pour Geely, 35,3 pour cent pour SAIC et 7,8 pour cent pour les modèles Tesla produits à Shanghai. La mesure visait à freiner l'afflux de véhicules électriques chinois. L'effet s'est révélé, en partie, différent.

Lorsqu'importer, droits de douane compris, devient plus coûteux que produire localement, l'analyse de rentabilité bascule vers la production européenne. Les avantages de coûts considérables que les constructeurs chinois ont accumulés sur le marché des véhicules électriques leur donnent en outre la marge financière nécessaire pour réaliser ces investissements. Comme l'a fait remarquer Ron Zheng, de Roland Berger, dans l'analyse de Rhodium : « Le modèle ne consiste plus seulement à vendre des voitures en Europe. Il s'agit d'ancrer localement des chaînes industrielles entières. »

Il en résulte un effet paradoxal. Les barrières commerciales destinées à freiner les flux d'importation encouragent en même temps la constitution de capacités de production en Europe. Les voitures franchissent moins souvent la frontière, mais les usines d'autant plus.

La nouvelle géographie de production, usine par usine

La carte de la production européenne de véhicules électriques se redessine en ce moment même. Non plus le long des grands ports d'importation, mais en plein cœur industriel de l'Europe.

BYD construit sa première usine de voitures particulières en Europe, à Szeged, en Hongrie, et investit par ailleurs environ un milliard de dollars dans une usine en Turquie d'une capacité de 150 000 véhicules par an. Stellantis et Leapmotor transforment quant à eux leur partenariat de distribution en production partagée en Espagne. Leur coentreprise, Leapmotor International, est née en octobre 2023 lorsque Stellantis a acquis une participation d'environ 21 pour cent dans Leapmotor pour 1,5 milliard d'euros. L'entreprise, structurée 51/49 en faveur de Stellantis, dispose désormais de plus de 850 points de vente et de service en Europe et a enregistré plus de 40 000 livraisons en 2025.

L'étape suivante est la production locale. À Figueruelas, près de Saragosse, les partenaires étudient une nouvelle ligne de production pour un SUV C électrique d'Opel, avec un démarrage possible en 2028. Ils envisagent également d'attribuer un nouveau modèle Leapmotor à l'usine de Villaverde, à Madrid, à partir du premier semestre 2028. Le 20 mai 2026, Stellantis et Dongfeng ont en outre annoncé une coentreprise distincte, à 51/49, pour produire la marque premium chinoise Voyah dans l'usine Stellantis de Rennes, en France. Dans le même temps, Volkswagen et Xpeng travaillent à des modèles communs et à une architecture électronique partagée. Pour les constructeurs automobiles, la question porte de moins en moins sur les voitures qu'ils construisent et de plus en plus sur l'endroit où ils les construisent.

Une seule stratégie d'entreprise montre à quelle vitesse cette réflexion évolue. Avec son programme FaSTLAne 2030, présenté en mai 2026, Stellantis entend restructurer environ 800 000 véhicules de capacité de production européenne sans fermer une seule usine. Cela passe par le partage ou la réaffectation de sites existants au profit de partenaires chinois, tout en ramenant le temps de développement des nouveaux modèles d'environ 44 à 24 mois. Pour les planificateurs logistiques, cela signifie quelque chose de fondamental : les usines européennes existantes deviennent de nouveaux points de départ. Les véhicules qui arrivaient autrefois par bateau quitteront de plus en plus souvent un atelier d'assemblage situé à quelques centaines de kilomètres de leur destination finale.

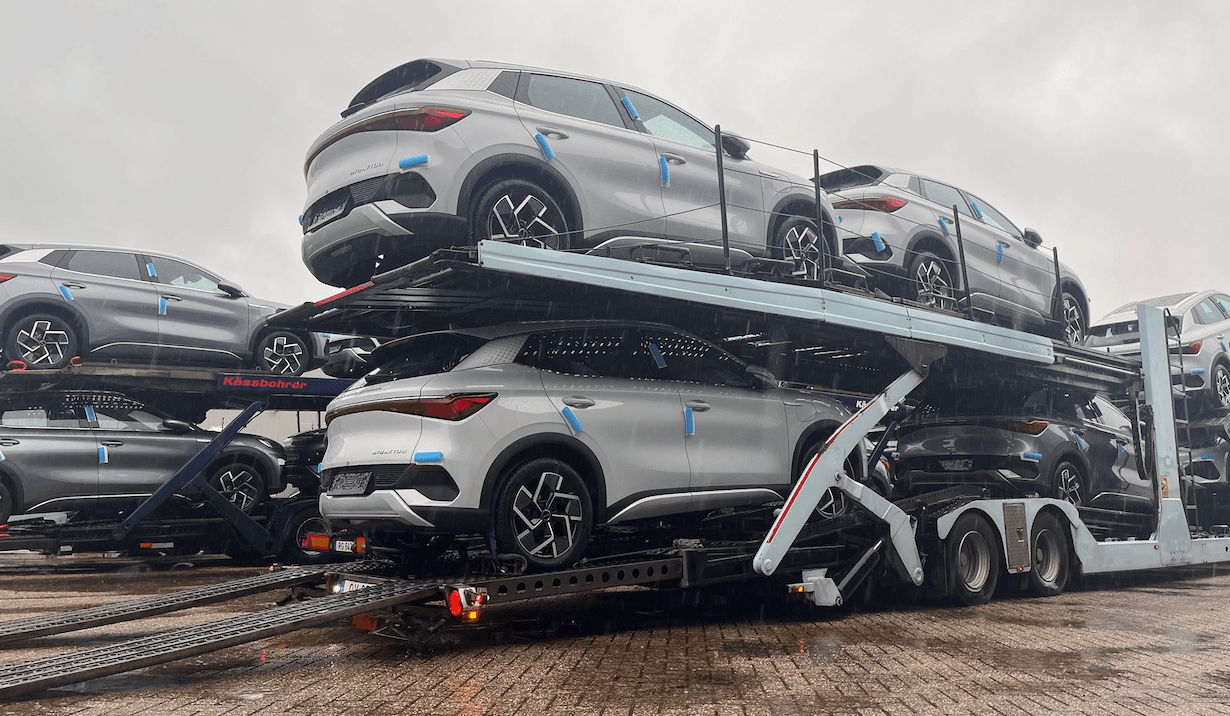

L'ampleur que peut atteindre ce basculement ressort des prévisions. S&P Global Mobility prévoit que d'ici 2035, environ 44 pour cent de toutes les voitures chinoises vendues en Europe seront aussi produites en Europe ou en Turquie. Ce n'est pas une certitude, mais même si seule la moitié de cette part se concrétise, un volume substantiel se déplace des routes d'importation traditionnelles, via Anvers, Bremerhaven et Zeebruges, vers les corridors de transport intra-européens.

Ce que cela signifie pour les flux logistiques

L'essence du changement réside dans le point de départ de la chaîne logistique. Le flux traditionnel va du port au compound puis au concessionnaire. Les véhicules entrent en Europe par un nombre limité de portes d'entrée, sont stockés près de la côte, puis distribués plus loin. Le nouveau flux commence de plus en plus souvent à une porte d'usine située en Europe. De Szeged à Munich et Amsterdam. De Saragosse à Madrid et Lyon. De Rennes à Paris et Bruxelles.

Cela raccourcit les distances vers les principaux marchés de vente, mais crée en même temps de nouveaux défis. D'autres délais. D'autres profils de volume. D'autres besoins en compounds. Et des corridors de transport qui, historiquement, ne voyaient guère de trafic de véhicules finis.

Ce basculement survient en outre à un moment où le secteur est déjà sous pression. L'Europe produit chaque année environ cinq millions de véhicules de moins qu'en 2017 et 2018, tandis que plus de la moitié des entreprises de logistique interrogées par l'ECG ont signalé une baisse des volumes en 2025. La nouvelle capacité de production n'ajoute pas automatiquement de volume de transport. Elle déplace des flux existants. C'est précisément cette redistribution qui complique la planification, car elle est inégale et s'étale sur plusieurs années.

Pour les gestionnaires de flottes et les groupes de concessionnaires qui s'approvisionnent à l'international, une question pratique se pose dès lors : les flux d'approvisionnement, les contrats de transport et les stocks tampons se trouvent-ils encore aux bons endroits ?

Les compounds sont au cœur de cette question. Leur fonction évolue d'un tampon portuaire vers un pôle de redistribution pour des véhicules issus de plusieurs sites de production. Non plus rythmée par les horaires d'arrivée des navires, mais par une distribution pilotée par la demande. À mesure que le nombre d'origines augmente, une gestion des compounds professionnelle devient plus importante, et non moins.

La même évolution récompense la flexibilité plutôt que le routage figé. Les grilles tarifaires traditionnelles et les routes d'importation fixes ont été conçues pour un monde où les véhicules entraient en Europe par une poignée de ports connus. Elles conviennent moins à un réseau dans lequel la capacité de production se répartit progressivement sur plusieurs sites européens.

C'est là que notre modèle prend tout son sens. En tant que plateforme de transport numérique, nous travaillons avec plus de 2 000 partenaires de transport en Europe et opérons sans flotte propre. Notre algorithme de spotfilling intelligent exploite la capacité disponible sur les corridors existants comme nouveaux, afin que les camions ne roulent pas à moitié vides sur des itinéraires dépassés. Le coût d'une mauvaise anticipation se manifeste rarement sous la forme d'une seule grande perturbation. Il apparaît plus souvent comme le temps de séjour comme coût caché, lorsque des véhicules stationnent trop longtemps au mauvais endroit pendant que la réalité logistique évolue.

La couche de conformité suit le déplacement des flux

Lorsque les flux logistiques changent, les exigences de reporting changent avec eux. CountEmissionsEU, le cadre européen de calcul harmonisé des émissions adopté politiquement en 2025, devrait passer du statut d'élément différenciant à celui d'exigence de base.

De nouveaux corridors appellent de nouvelles mesures de référence. Un trajet de Szeged à Amsterdam présente un profil d'émissions fondamentalement différent du segment maritime longue distance prolongé par voie terrestre qu'il remplace en partie. Ces différences doivent être calculées de manière fiable et reproductible. La coopération stratégique entre l'ECG et CALA pour harmoniser les normes destinées aux nouveaux OEM chinois montre dans quelle direction le marché évolue.

Pour les partenaires logistiques, la capacité à mesurer et à déclarer les émissions au niveau des corridors devient donc partie intégrante d'un transport de véhicules durable, plutôt qu'un exercice de reporting distinct effectué après coup.

Trois signaux qui montrent que le flux se déplace réellement

Les prévisions sont intéressantes, mais les signaux opérationnels sont plus précieux. Trois indicateurs montrent quand ce basculement passe de la présentation stratégique à la réalité logistique quotidienne.

-

La production de BYD à Szeged. Dès que les premiers volumes de l'usine hongroise arriveront effectivement sur le marché en 2026 et 2027, le premier corridor intra-européen à grande échelle issu de ce nouveau réseau de production prendra forme.

-

Le démarrage de la production Stellantis-Dongfeng à Rennes. Le moment où les premiers modèles Voyah quitteront la France pour les Pays-Bas, la Belgique et l'Allemagne au lieu d'arriver de Chine marquera un déplacement tangible de la réalité logistique.

-

Les chiffres de volume de l'ECG. Surveillez le moment où le trafic via les ports d'importation commence à se tasser tandis que les corridors intra-européens croissent structurellement. Ce point de bascule, plus que toute annonce isolée, constitue la véritable preuve que le marché change. Il s'inscrit en outre dans le schéma plus large de la transformation structurelle du transport automobile en 2026.

La carte de l'Europe ne se réécrit pas en un seul trimestre. Mais quiconque attend que les nouveaux flux soient visibles dans les données de marché et les factures de transport ne réagit qu'après que le basculement a déjà eu lieu. La couche d'orchestration nécessaire à une chaîne logistique multi-origine, pilotée par les compounds et capable de déclarer les émissions se construit maintenant. Ou s'externalise auprès des acteurs qui disposent déjà de cette infrastructure.

Si vous souhaitez voir comment nous orchestrons les flux de transport à travers l'Europe pour les concessionnaires et les gestionnaires de flottes à mesure que l'origine des véhicules évolue, notre service de transport de voitures en Europe est le meilleur point de départ. Dès qu'un besoin de transport concret se présente, vous pouvez directement demander un transport.